- Inhalte

Die Gebäudeversicherung empfehlen wir allen Gebäudebesitzern. Hierzu ein kurzes Beispiel: Als Familie B. nach den Sommerferien in der Türkei zurück in ihr Haus kamen, war der Schock groß. Einer der sommerlichen Stürme hatte das Dach abgedeckt. Ein enormer Schaden am Gebäude war entstanden. Doch Familie B. hatte Glück im Unglück. Sie besaß eine Gebäudeversicherung. So war zumindest der finanzielle Schaden schnell beseitigt. Eine solche Versicherung ist für alle Hausbesitzer und Eigentümer nur zu empfehlen, denn schnell können durch ein Feuer, Sturm oder Hagel-Schäden am Gebäude entstehen.

Sie sichert dabei nicht nur das Wohngebäude ab, sondern auch Nebengebäude. Gebäude, die separat stehen, müssen allerdings gesondert in den Versicherungsschutz eingeschlossen werden. In vielen Fällen werden die Begriffe Wohngebäudeversicherung und Gebäudeversicherung synonym verwendet.

- Gebäude-Versicherungsschutz für Eigentümer

- Absicherung von Feuer, Sturm oder Hagel-Schäden

- Preisvergleich von Gebäudeversicherungen sinnvoll

Gebäudeversicherung Vergleich auf PREISVERGLEICH.de

Auf PREISVERGLEICH.de können Sie mit wenigen Klicks einen Gebäudeversicherung Vergleich. Damit ist es Ihnen möglich, im Jahr bis zu 70 Prozent an Kosten einzusparen. Die günstigsten Tarife gibt es bei uns schon ab 5,38 Euro. Außerdem unterstützen wir Sie mit unseren Tipps bei der Wahl. Sie bekommen also nicht nur die preiswertesten Anbieter aufgelistet, wir bewerten sie auch.

Auf PREISVERGLEICH.de können Sie mit wenigen Klicks einen Gebäudeversicherung Vergleich. Damit ist es Ihnen möglich, im Jahr bis zu 70 Prozent an Kosten einzusparen. Die günstigsten Tarife gibt es bei uns schon ab 5,38 Euro. Außerdem unterstützen wir Sie mit unseren Tipps bei der Wahl. Sie bekommen also nicht nur die preiswertesten Anbieter aufgelistet, wir bewerten sie auch.

Die Bewertung bezieht dabei das Preis-Leistungs-Verhältnis des Tarifes mit ein sowie unsere Erfahrungen mit dem Versicherer bei der Schadenbearbeitung. Außerdem ermöglichen wir Ihnen den direkten Leistungsvergleich. Sie setzte dazu ein Häkchen an die für Sie interessanten Tarife und klicken auf "Leistungsvergleich". Danach werden Ihnen alle Vor- und Nachteile in einer übersichtlichen Tabelle aufgeschlüsselt. Haben Sie den passenden Tarif gefunden, dann können Sie sofort online die Police abschließen.

Gebäudeversicherung Preisvergleich - so funktioniert er!

Unser Gebäudeversicherung Vergleich ist einfach zu bedienen. Geben Sie zunächst die Art des zu versichernden Gebäudes ein. Danach legen Sie fest, gegen was sie das Gebäude absichern möchten. Hier können sie optional Elementarschäden, Glas und Fahrlässigkeit auswählen. Nun geht es an die Daten des Gebäudes. Die Postleitzahl ist wichtig, damit der Versicherer feststellen kann, ob sie an einem Risikoort wohnen. Die Bauartklasse hat ebenfalls einen hohen Einfluss auf den Beitrag genauso wie das Baujahr und die Wohnfläche.

- Art des zu versichernden Gebäudes wählen (z. B. Wohngebäude)

- Postleitzahl im Gebäudeversicherung Vergleich eintragen

- optional Elementarschäden und Glas versichern

- Baujahr und Wohnfläche angeben

Den Wert 1914 in Mark erfahren Sie, von Ihrem alten Versicherungsschein oder Sie lassen ihn einfach neu berechnen. Rabatte können Sie erhalten, wenn in den letzten fünf Jahren eine Vorversicherung bestand und es in diesem Zeitraum zu keinem Schaden kam. Außerdem können Sie Angaben zur Sanierung des Gebäudes machen. Nachdem alle Informationen eingetragen sind, müssen Sie nur doch den Tarifvergleich aufrufen und wir ermitteln die besten Angebote für Sie.

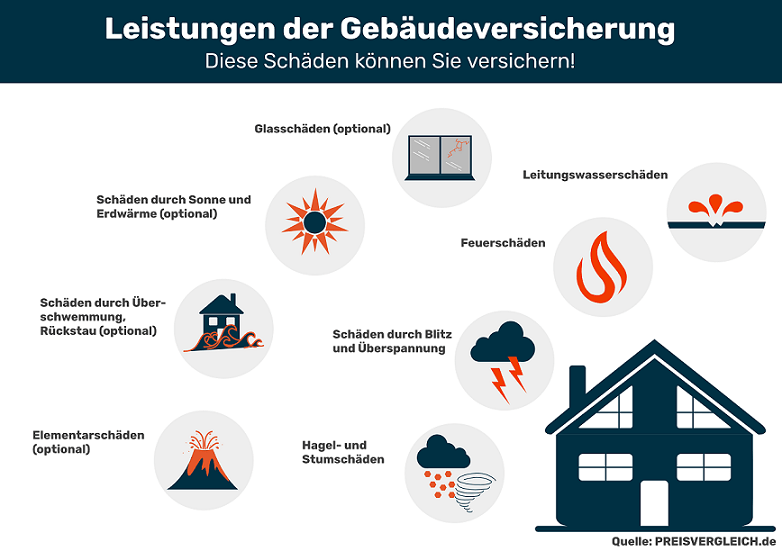

Leistungen der Gebäudeversicherung

Eine Pflicht zur Gebäudeversicherung besteht in Deutschland nicht, aber niemand sollte auf sie verzichten, da sie in vielen Fällen Hilfe leistet. So sind Sie damit gegen Schäden durch einen Brand, Leitungswasser, Sturm und Hagel abgesichert. Diese können auch an der Garage und anderen Nebengebäuden auftreten. Außerdem sind fest am Haus verankerte Teile mit im Versicherungsschutz integriert. Dazu zählen beispielsweise Einbauküchen, Markisen, Alarm- und Satellitenanlagen. Wichtig ist dabei, dass Sie Ihre Gebäude immer zum gleitenden Neuwert absichern und nicht zum Zeitwert. Nur so wird die Wertsteigerung der Immobilie mit eingeschlossen.

Makler-Tipp

Die Gebäudeversicherung ist ein Muss für alle Eigentümer. Hier versichern Sie allem voran Unwetter- und Sturmschäden (kein Hochwasser), die sich im Zuge des Klimawandels häufen.

Ergänzende Versicherungen

Ein umfassender Versicherungsschutz für Ihr Gebäude sollte auch Zusatzabsicherungen enthalten. Am wichtigsten ist hierbei die Elementarschadenversicherung. Sie sichert Ihre Immobilie gegen Überschwemmung durch zurückdrückendes Abwasser, Hochwasser, Erdfall, Erdrutsch, Erdbeben, Schneedruck und Lawine. Auch die Folgekosten sollten hier inklusive sein. Die entstehen etwa bei Abbruch- und Aufräumarbeiten.

Eine Glasversicherung ist dann sinnvoll, wenn Sie einen Wintergarten oder andere sehr große Glasflächen an Ihren Gebäuden haben. Und Sie sollten darauf achten, dass grobe Fahrlässigkeit bei Ihrer Police eingeschlossen wird. Im Versicherungsdeutsch heißt das: "Verzicht auf die Einrede der groben Fahrlässigkeit". Somit müssen Sie keine Leistungskürzung befürchten, wenn Sie beispielsweise eine Kerze unbeaufsichtigt brennen lassen und dadurch ein Schaden entsteht.

Gebäudeversicherung - Informationen auf einem Blick

- Was wird versichert?

- Wann zahlt die Gebäudeversicherung nicht?

- Was kostet die Gebäudeversicherung im Vergleich?

- Ist die Gebäudeversicherung Pflicht?

- Gibt es Unterschiede für gewerbliche genutzte Gebäude?

- Welche Daten benötigt PREISVERGLEICH.de für den Gebäudeversicherungsvergleich?

Noch mehr Informationen

Sie wollen sich weiter mit dem Thema Gebäudeversicherung beschäftigen? In unserem Servicebereich finden Sie häufige Fragen und Antworten zur Versicherung. Wir verraten Ihnen, wie Sie eine Gebäudeversicherung kündigen und in unserem Ratgeber erhalten Sie nützliche Tipps zur Versicherungssumme. Sie finden neben einem Lexikon zur Gebäudeversicherung auch Informationen zur Gebäudeversicherung im Test.

Gebäudeversicherung Service

Das ist PREISVERGLEICH.de

Weitere Informationen über uns!