- Inhalte

Die Private Pflegeversicherung im Vergleich: Denken Sie daran sinnvoll für das Alter vorzusorgen. Die private Pflegeversicherung ist eine freiwillige Police, die das Leistungsspektrum der gesetzlichen Pflegeversicherung ergänzt. In diesem Zusammenhang wird auch oft von der Pflegezusatzversicherung gesprochen, die sowohl von privaten wie auch von gesetzlichen Versicherern angeboten wird. Die private Pflegeversicherung ist eine Art Vorsorgepolice, die zum Tragen kommt, wenn der Versicherte pflegebedürftig wird.

Nach Meinung vieler Versicherer sind die gesetzlichen Leistungen hier kaum ausreichend, um im Fall der Pflegebedürftigkeit eine weitreichende Versorgung sicherzustellen. Als Gründe hierfür werden oft der demografische Wandel sowie das steigende Lebensalter angeführt. Auf PREISVERGLEICH.de können Sie die Tarife für die Private Pflegeversicherung vergleichen.

Private Pflegeversicherung - Leistungen vergleichen

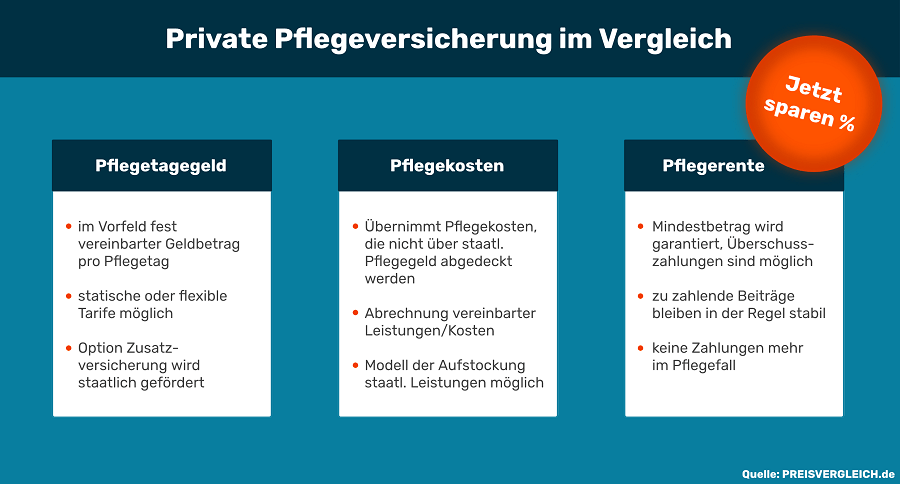

Die private Pflegeversicherung lässt sich in die Produktsegmente Pflegetagegeldversicherung und Pflegekostenversicherung unterteilen. Falls Sie als Versicherungsnehmer pflegebedürftig werden und im Voraus die Pflegetagegeldversicherung abgeschlossen haben, erhalten Sie ein im Vorfeld vereinbartes Tagesgeld. Die private Pflegekostenversicherung kommt hingegen komplett oder anteilig für die Pflegekosten auf. Durch diese private Pflegeversicherung lässt sich das gesetzliche Leistungsspektrum deutlich ergänzen. Ferner werden Angehörige entlastet, da alle relevanten Bedürfnisse oft sehr gut durch diese beiden Policen rundum gedeckt werden können.

- Versicherung zur Übernahme von Pflegekosten

- vereinbarte Zahlung von Pflegetagegeld

- Ausgleich gesetzlicher Leistungen

Private Pflegeversicherungen schließen die Versorgungslücke

Je nach Pflegestufe fallen erhebliche Kosten für die Versorgung des Pflegebedürftigen an. Diese betragen bei einem zu Hause lebenden Schwerstkranken mehrere Tausend Euro. Die gesetzliche Pflegeversicherung übernimmt hiervon aber deutlich weniger als die Hälfte, sodass eine Versorgungslücke entsteht. Die private Pflegeversicherung schließt bzw. verkleinert diese Versorgungslücke. Besonders interessant ist die Tagegeldversicherung, da der Patient frei über die Auszahlungsbeträge verfügen darf. So entscheidet ausschließlich der Versicherungsnehmer, ob er den Tagessatz beispielsweise für eine professionelle Pflegekraft oder aber für Dienste Angehöriger aufwendet.

Sie sollten die private Pflegeversicherung im Vergleich mit anderen Angeboten genau prüfen, bevor die Entscheidung für ein Produkt fällt. Denn viele Versicherer haben die Pflegestufe I gar nicht in der Police vorgesehen. Falls Sie also einmal in Pflegestufe I eingestuft werden sollten, bräuchte Ihre Pflegeversicherung in diesem Fall nicht zu bezahlen. Ferner schafft es nicht jede private Pflegeversicherung, die Versorgungslücke überhaupt annähern zu schließen. Es empfiehlt sich auch darauf zu achten, dass Sie die Möglichkeit haben, eine dynamische Versicherung abschließen zu können. In diesem Fall kann die private Pflegeversicherung nachträglich an steigenden Pflegebedarf angepasst werden.

- Private Pflegeversicherung: Kosten absichern

- Angebote genau prüfen und sparen

- dynamische Versicherung abschließen

Richtlinien und Voraussetzungen bei Pflegeversicherungen

Viele Menschen schließen im Alter eine private Pflegeversicherung ab. Und diese kosten teilweise viel Geld. Um so ärgerlicher ist es, wenn man plötzlich auf die Leistungen der Police angewiesen ist, aber keinen Zugriff hat. Dies ist der Fall, wenn die private Pflegeversicherung beispielsweise eine dreijährige Sperrfrist nach Abschluss vorsieht – was sehr oft der Fall ist. Falls Sie in den AGB etwas von Karenzzeiten lesen, sollten Sie genau hinsehen. In diesem Fall sieht die private Pflegeversicherung vor, dass zwischen der Attestierung der Pflegebedürftigkeit und der ersten Zahlung 91 Tage liegen müssen.

Wichtig ist auch, dass Sie beim Antrag wahrheitsgemäße Angaben zu Ihrem Gesundheitszustand machen und auch Kleinigkeiten nicht auslassen. Ansonsten setzen Sie unter Umständen den Versicherungsschutz aufs Spiel – zum Beispiel wenn eine verschwiegene Vorerkrankung als Auslöser für die Pflegebedürftigkeit identifiziert wird.

- dreijährige Sperrfrist nach Abschluss möglich

- Karenzzeit der Pflegeversicherung beachten

- wahrheitsgemäße Angaben zur Gesundheit machen

- Tarife zur Pflegeversicherung genau vergleichen

Private Pflegeversicherung als Ergänzung zur gesetzlichen Pflegeversicherung

Um das Armutsrisiko im Alter zu minimieren, greifen viele Verbraucher auf eine private Pflegeversicherung zurück. Diese dient als Ergänzung zur gesetzlichen Pflegeversicherung und Krankenversicherung. Versicherte können dabei wählen, ob sie sich für eine private oder kommerzielle Pflege finanziell unterstützen lassen wollen.