Krankenkassen vergleichen – die beste Krankenkasse finden

In Deutschland steigen die Gesundheitskosten: Für 2026 liegt der durchschnittliche Zusatzbeitragssatz der gesetzlichen Krankenkassen bei rund 2,9 %. Da die kassenindividuellen Beiträge jedoch massiv schwanken, ist ein Krankenkassenvergleich das effektivste Mittel, um jährlich bis zu 500 € oder mehr zu sparen – bei oft besseren Leistungen.

Gesetzliche Krankenversicherung

Gesetzliche Krankenversicherung  Private Krankenversicherung

Private Krankenversicherung  Zusatzversicherungen vergleichen

Zusatzversicherungen vergleichen  Zahnzusatzversicherungen vergleichen

Zahnzusatzversicherungen vergleichen Warum Krankenkassen vergleichen sinnvoll ist

Geld sparen & Fixkosten senken

Geld sparen & Fixkosten senkenEin gezielter Vergleich deckt Sparpotenziale bei den Zusatzbeiträgen auf. Durch den Wechsel in eine günstigere Kasse reduzieren Sie Ihre monatlichen Fixkosten spürbar, ohne auf die gesetzliche Basisversorgung zu verzichten.

Bessere Leistungen & Extras finden

Bessere Leistungen & Extras findenNicht jede Kasse bietet den gleichen Service. Vergleichen Sie exklusive Extras wie Zuschüsse zur professionellen Zahnreinigung, Osteopathie oder Reiseimpfungen, um den Schutz exakt an Ihren Lebensstil anzupassen.

Transparenz & Sicherheit gewinnen

Transparenz & Sicherheit gewinnenEin unabhängiger Vergleich schafft Klarheit im Tarifdschungel. Wir stellen Beiträge und Leistungen objektiv gegenüber, damit Sie eine fundierte Entscheidung für Ihren langfristigen Gesundheitspartner treffen können.

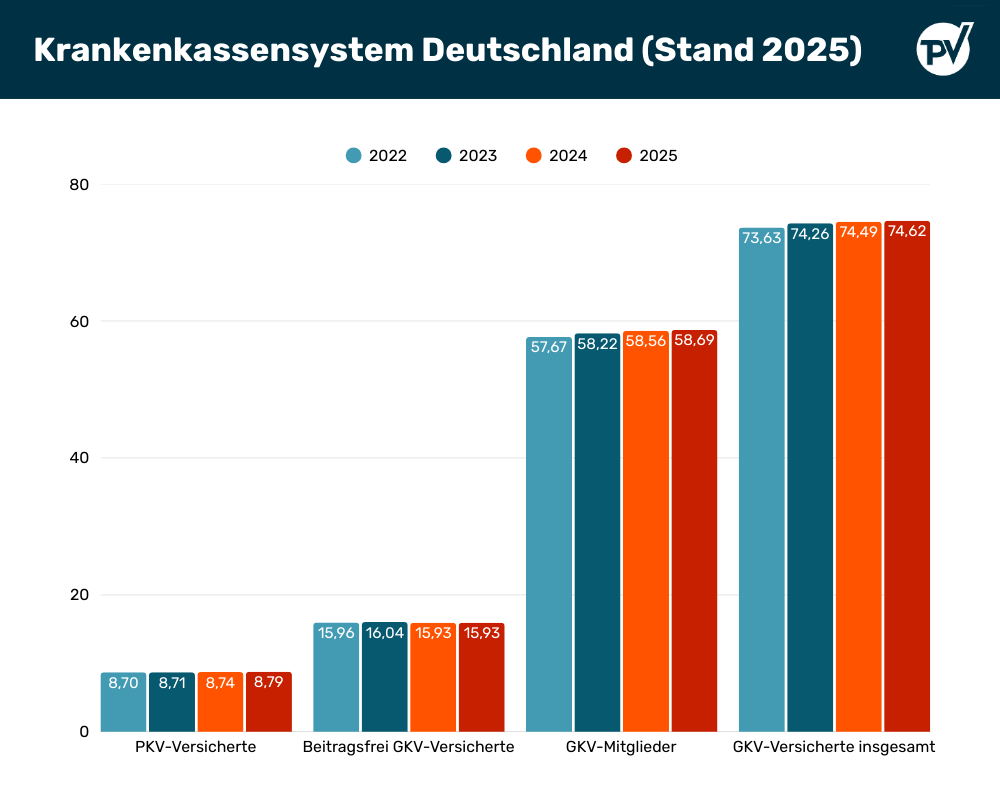

Das Krankenversicherungssystem in Deutschland

Deutschland setzt auf ein duales System aus gesetzlicher (GKV) und privater Krankenversicherung (PKV). Die GKV versichert dabei rund 90 % der Bevölkerung:

- Gesetzliche Krankenversicherung: Mit ca. 74,62 Millionen Versicherten (Stand 2025/2026) bildet sie das Rückgrat des Solidarsystems. Die Struktur teilt sich in 58,69 Millionen beitragszahlende Mitglieder und 15,93 Millionen beitragsfrei mitversicherte Angehörige auf.

- Private Krankenversicherung: Etwa 8,8 Millionen Menschen nutzen das System der privaten Vollversicherung. Die Wahlfreiheit besteht für Personen, deren Einkommen die Versicherungspflichtgrenze von 77.400 € (JAEG 2026) übersteigt, sowie für Selbstständige und Beamte.

Daten: Statista | PKV.de | Covago

GKV oder PKV – Die wichtigsten Unterschiede auf einen Blick

Die Entscheidung zwischen der Gesetzlichen Krankenversicherung (GKV) und der Privaten Krankenversicherung (PKV) ist weit mehr als eine Kostenfrage. Es ist eine strategische Entscheidung über Ihre medizinische Versorgung. Während die GKV eine solidarische Basisversorgung bietet, punktet die PKV mit individuell planbaren Leistungen auf Premium-Niveau.

| Merkmal | Gesetzliche Krankenversicherung (GKV) | Private Krankenversicherung (PKV) |

|---|---|---|

| Beitrag | Einkommensabhängig: Richtet sich nach Ihrem Gehalt (bis zur Beitragsbemessungsgrenze). | Risikoabhängig: Basiert auf Eintrittsalter, Gesundheitscheck und gewähltem Tarif. |

| Leistungen | Solidarprinzip: Gesetzlich definierte Regelversorgung; kann durch den Gesetzgeber geändert werden. | Vertragsgarantie: Individuell vereinbarte Leistungen sind lebenslang vertraglich fixiert. |

| Familie | Beitragsfrei: Kinder und Ehepartner ohne eigenes Einkommen sind oft kostenlos mitversiche | Einzelverträge: Jedes Familienmitglied benötigt einen eigenen Vertrag mit separatem Beitrag. |

| Arzt & Termine | Behandlung durch Kassenärzte; oft längere Wartezeiten auf Facharzttermine. | Privatpatienten-Status: Freie Arztwahl, modernste Behandlungsmethoden und schnellere Termine. |

| Flexibilität | Flexibler Wechsel zwischen den gesetzlichen Kassen ist jederzeit problemlos möglich. | Langfristigkeit: Ein Wechsel zurück in die GKV ist für über 55-Jährige nahezu ausgeschlossen. |

Gesetzliche Krankenkasse

Die gesetzliche Krankenversicherung (GKV) garantiert Versicherten eine solide medizinische Grundversorgung. Der Leistungskatalog ist gesetzlich festgeschrieben und stellt sicher, dass notwendige Behandlungen zur Vorsorge, Diagnose und Rehabilitation für jeden zugänglich sind. Da rund 95 % dieser Leistungen bei allen Krankenkassen identisch sind, liegen die entscheidenden Unterschiede im Detail: Versicherte profitieren vor allem durch individuelle Zusatzleistungen, attraktive Bonusprogramme und die Höhe des Zusatzbeitrags.

Leistungen der GKV

-

Ärztliche & zahnärztliche Behandlung: Versicherte haben Anspruch auf ambulante Behandlungen bei Haus- und Fachärzten sowie auf zahnärztliche Versorgung. Dazu zählen medizinisch notwendige Behandlungen, Früherkennungsmaßnahmen sowie grundlegende Leistungen der Zahnvorsorge und Zahnerhaltung.

Ärztliche & zahnärztliche Behandlung: Versicherte haben Anspruch auf ambulante Behandlungen bei Haus- und Fachärzten sowie auf zahnärztliche Versorgung. Dazu zählen medizinisch notwendige Behandlungen, Früherkennungsmaßnahmen sowie grundlegende Leistungen der Zahnvorsorge und Zahnerhaltung. -

Medikamente, Heil- & Hilfsmittel: Die GKV übernimmt die Kosten für ärztlich verordnete Arzneimittel sowie für Heilmittel wie Physiotherapie, Ergotherapie oder Logopädie und medizinisch notwendige Hilfsmittel, etwa Hörgeräte, Orthesen oder Gehhilfen. In vielen Fällen ist eine gesetzlich geregelte Zuzahlung vorgesehen.

Medikamente, Heil- & Hilfsmittel: Die GKV übernimmt die Kosten für ärztlich verordnete Arzneimittel sowie für Heilmittel wie Physiotherapie, Ergotherapie oder Logopädie und medizinisch notwendige Hilfsmittel, etwa Hörgeräte, Orthesen oder Gehhilfen. In vielen Fällen ist eine gesetzlich geregelte Zuzahlung vorgesehen. -

Krankenhaus & Rehabilitation: Stationäre Krankenhausaufenthalte, operative Eingriffe sowie medizinisch notwendige Rehabilitationsmaßnahmen werden grundsätzlich von der gesetzlichen Krankenversicherung übernommen. Versicherte leisten jedoch eine gesetzlich festgelegte Zuzahlung von 10 Euro pro Tag für maximal 28 Tage im Kalenderjahr. Kinder und Jugendliche sind von dieser Zuzahlung befreit.

Krankenhaus & Rehabilitation: Stationäre Krankenhausaufenthalte, operative Eingriffe sowie medizinisch notwendige Rehabilitationsmaßnahmen werden grundsätzlich von der gesetzlichen Krankenversicherung übernommen. Versicherte leisten jedoch eine gesetzlich festgelegte Zuzahlung von 10 Euro pro Tag für maximal 28 Tage im Kalenderjahr. Kinder und Jugendliche sind von dieser Zuzahlung befreit. -

Vorsorge & Prävention: Die gesetzliche Krankenversicherung legt großen Wert auf präventive Maßnahmen. Dazu gehören gesetzliche Vorsorgeuntersuchungen, Früherkennungsuntersuchungen sowie empfohlene Schutzimpfungen, um Erkrankungen frühzeitig zu erkennen oder zu verhindern.

Vorsorge & Prävention: Die gesetzliche Krankenversicherung legt großen Wert auf präventive Maßnahmen. Dazu gehören gesetzliche Vorsorgeuntersuchungen, Früherkennungsuntersuchungen sowie empfohlene Schutzimpfungen, um Erkrankungen frühzeitig zu erkennen oder zu verhindern. -

Psychotherapie & Therapien: Psychotherapeutische Behandlungen sowie weitere Therapieformen wie Physio-, Ergo- und Sprachtherapie gehören ebenfalls zum Leistungskatalog der GKV, sofern eine medizinische Notwendigkeit vorliegt und die Behandlung von zugelassenen Leistungserbringern durchgeführt wird.

Psychotherapie & Therapien: Psychotherapeutische Behandlungen sowie weitere Therapieformen wie Physio-, Ergo- und Sprachtherapie gehören ebenfalls zum Leistungskatalog der GKV, sofern eine medizinische Notwendigkeit vorliegt und die Behandlung von zugelassenen Leistungserbringern durchgeführt wird.

Wer ist gesetzlich krankenversichert?

Für die meisten Menschen in Deutschland ist die Mitgliedschaft in der gesetzlichen Krankenversicherung (GKV) verpflichtend. Folgende Personengruppen sind automatisch gesetzlich krankenversicherungspflichtig:

Pflichtversicherte Personen

Arbeitnehmer unterhalb der Versicherungspflichtgrenze

Arbeitnehmer sind gesetzlich versichert, solange ihr regelmäßiges Jahresbruttoeinkommen unter der Versicherungspflichtgrenze liegt. Erst wenn diese Grenze überschritten wird (2026: 77.400 Euro), besteht die Möglichkeit, in eine private Krankenversicherung zu wechseln oder freiwillig in der GKV zu bleiben.

Auszubildende und Studierende

Studierende in Deutschland sind bis zum 25. Lebensjahr in der Regel beitragsfrei über die Familienversicherung der Eltern abgesichert. Ab dem 25. Lebensjahr greift die studentische Krankenversicherung (KVdS), die bis zum 30. Lebensjahr oder 14. Fachsemester gilt. Der Beitrag liegt ab 2026 bei ca. 112 € monatlich (inkl. Zusatzbeitrag) zuzüglich Pflegeversicherung. Ein Wechsel in die private Krankenversicherung (PKV) ist durch Befreiung von der Versicherungspflicht innerhalb der ersten drei Monate nach Studienbeginn möglich.

Arbeitslose und Empfänger von Sozialleistungen

Arbeitslose mit Leistungsanspruch sind weiterhin gesetzlich krankenversichert. Bei Bezug von Arbeitslosengeld I übernimmt die Agentur für Arbeit, bei Bürgergeld (ALG II) das Jobcenter die Beiträge zur gesetzlichen Kranken- und Pflegeversicherung. Der Versicherungsschutz bleibt vollständig bestehen, die Beiträge werden direkt an die Krankenkasse gezahlt.

Rentner

Wer in der zweiten Hälfte seines Erwerbslebens überwiegend gesetzlich versichert war, wird Mitglied der Krankenversicherung der Rentner (KVdR). Die Beiträge zur gesetzlichen Krankenversicherung werden direkt von der Rente einbehalten.

Familienangehörige (Familienversicherung)

Ein großer Vorteil der GKV ist die beitragsfreie Familienversicherung. Ehepartner, eingetragene Lebenspartner und Kinder können ohne zusätzliche Kosten mitversichert werden, sofern sie kein oder nur ein geringes eigenes Einkommen haben.

Wer kann sich freiwillig gesetzlich versichern?

Bestimmte Personengruppen haben die Möglichkeit, sich freiwillig in der gesetzlichen Krankenversicherung zu versichern. Dies trifft insbesondere auf Arbeitnehmer über der Versicherungspflichtgrenze, Selbstständige, Freiberufler und Beamte zu. Auch für freiwillig gesetzlich Versicherte lohnt sich ein regelmäßiger Vergleich der Krankenkassen. Trotz identischer Pflichtleistungen unterscheiden sich die Anbieter deutlich bei Zusatzbeiträgen, freiwilligen Zusatzleistungen und Serviceangeboten. Ein Wechsel kann daher zu spürbaren Einsparungen führen, ohne dass medizinische Leistungen verloren gehen.

Freiwillig gesetzlich versicherte Personen

Arbeitnehmer über der Versicherungspflichtgrenze

Arbeitnehmer, deren regelmäßiges Jahresarbeitsentgelt die Versicherungspflichtgrenze überschreitet (2026: 77.400 Euro), gelten nicht mehr als gesetzlich pflichtversichert. Sie können frei entscheiden, ob sie freiwillig in der gesetzlichen Krankenversicherung bleiben oder in eine private Krankenversicherung wechseln. Viele Versicherte entscheiden sich weiterhin für die GKV, da die Beiträge einkommensabhängig berechnet werden und eine kostenfreie Familienversicherung möglich ist.

Selbstständige und Freiberufler

Selbstständige und Freiberufler unterliegen grundsätzlich nicht der gesetzlichen Versicherungspflicht. Sie können sich jedoch freiwillig gesetzlich versichern, sofern sie bestimmte Voraussetzungen erfüllen. Die freiwillige gesetzliche Krankenversicherung bietet insbesondere bei schwankendem Einkommen Vorteile, da die Beiträge an das tatsächliche Einkommen angepasst werden und alle gesetzlich garantierten Leistungen enthalten sind.

Private Krankenversicherung

Die private Krankenversicherung (PKV) bietet Versicherten eine leistungsstarke Krankenvollversicherung auf Premium-Niveau. Im Gegensatz zum gesetzlichen System sind hier die Leistungen lebenslang vertraglich garantiert und vor Kürzungen geschützt. Versicherte profitieren von exklusiven Vorteilen wie dem Privatpatienten-Status, kürzeren Wartezeiten auf Facharzttermine und einer freien Arztwahl. Durch individuell wählbare Tarife lässt sich der Schutz maßschneidern – von der Chefarztbehandlung im Einbettzimmer bis hin zu hochwertigem Zahnersatz und Kieferorthopädie.

Leistungen der PKV

- Chefarztbehandlung: Sie erhalten die bestmögliche Versorgung durch Spitzenmediziner und profitieren von höchster medizinischer Expertise im Krankenhaus.

- 1-Bett-Zimmer im Krankenhaus: Genießen Sie mehr Ruhe, Privatsphäre und Komfort während Ihres Aufenthalts.

- Schnelle Termine & freie Arztwahl: Profitieren Sie von kürzeren Wartezeiten, bevorzugter Terminvergabe und der Freiheit, auch Privatärzte oder Spezialisten ohne Einschränkung aufzusuchen.

-

Starke Zahnleistungen: Bis zu 90 % Kostenübernahme für Zahnersatz, Implantate und hochwertige Behandlungen sorgen dafür, dass Sie deutlich sparen.

Starke Zahnleistungen: Bis zu 90 % Kostenübernahme für Zahnersatz, Implantate und hochwertige Behandlungen sorgen dafür, dass Sie deutlich sparen. -

Attraktive Zusatzleistungen: Zuschüsse für Brillen, Kontaktlinsen, Heilpraktiker, alternative Medizin oder sogar weltweiten Auslandsschutz machen Ihren Tarif noch wertvoller.

Attraktive Zusatzleistungen: Zuschüsse für Brillen, Kontaktlinsen, Heilpraktiker, alternative Medizin oder sogar weltweiten Auslandsschutz machen Ihren Tarif noch wertvoller.

Wechsel zur Privaten Krankenversicherung – diese Voraussetzungen gelten 2026

Die private Krankenversicherung bietet viele Vorteile. Allerdings ist der Zugang nicht für jede Berufsgruppe gleich geregelt. Ob ein Wechsel in die PKV möglich und sinnvoll ist, hängt stark von der persönlichen Situation ab: Einkommen, Beschäftigungsstatus, Alter und auch vom Beamtenstatus. Erfahren Sie hier mehr:

Wer kann 2026 in die Private Krankenversicherung wechseln?

Angestellte

Angestellte können in die private Krankenversicherung wechseln, sobald ihr regelmäßiges Jahresbruttoeinkommen die Versicherungspflichtgrenze übersteigt – diese liegt 2026 bei 77.400 Euro. Ab diesem Zeitpunkt besteht die freie Wahl zwischen GKV und PKV.

Selbstständige & Freiberufler

Selbstständige und Freiberufler unterliegen nicht der GKV-Pflicht und können daher grundsätzlich direkt in die PKV wechseln, ohne ein Mindesteinkommen nachweisen zu müssen. Im Gegensatz zu Angestellten erhalten Selbstständige und Freiberufler keinen Arbeitgeberzuschuss und müssen ihre Beiträge, sowohl in der GKV als auch in der PKV, vollständig selbst tragen.

Beamte & Beamtenanwärter

Beamte und Beamtenanwärter können unabhängig von ihrem Einkommen in die PKV wechseln, da sie nicht sozialversicherungspflichtig sind. Der Staat übernimmt einen Großteil der Gesundheitskosten über die Beihilfe, mindestens 50% für aktive Beamte. Da sie somit nur die verbleibenden Restkosten versichern müssen, ist der private Versicherungsschutz für Beamte oft besonders günstig und es gibt spezielle, vergünstigte Tarife.

Studenten

Studierende können sich innerhalb von drei Monaten nach Studienbeginn von der GKV-Pflicht befreien lassen und in die PKV wechseln. Diese Entscheidung gilt in der Regel für die gesamte Dauer des Studiums. Viele Anbieter stellen spezielle Studententarife zur Verfügung, die oft günstiger und leistungsstärker sind als die gesetzliche Krankenversicherung.

Rentner & Personen ab 55 Jahren

Ein Wechsel in die PKV ist für Rentner in der Praxis kaum noch möglich. Generell gilt ab dem 55. Lebensjahr ein faktisches Wechselverbot von der gesetzlichen in die private Krankenversicherung. Der Gesetzgeber hat diese Altersgrenze bewusst gesetzt, um das Solidarprinzip der GKV zu schützen und zu verhindern, dass Menschen im Alter mit steigenden Gesundheitskosten in die gesetzliche Krankenversicherung zurückwechseln, nachdem sie zuvor oft günstigere Beiträge in der PKV gezahlt haben. Es gibt jedoch einige sehr seltene Ausnahmekonstellationen. Wir empfehlen eine umfassende Beratung.

Krankenzusatzversicherungen – individueller Schutz über die Grundversorgung hinaus

Die gesetzliche Krankenversicherung (GKV) bietet eine solide Basisversorgung. Allerdings schreibt das Sozialgesetzbuch vor, dass Leistungen nur „ausreichend, zweckmäßig und wirtschaftlich“ sein dürfen. Das bedeutet: Viele Komfort- und Zusatzleistungen bleiben unberücksichtigt.

Krankenzusatzversicherungen schließen genau diese Versorgungslücken. Sie übernehmen Kosten, die von der GKV gar nicht oder nur teilweise gezahlt werden – beispielsweise für Zahnersatz, Sehhilfen, Krankenhauskomfort oder alternative Heilmethoden. So genießen Versicherte mehr Flexibilität, Komfort und finanzielle Sicherheit, ohne ihre gesetzliche Krankenversicherung zu verlassen. Je nach persönlichem Bedarf stehen unterschiedliche Zusatzversicherungen zur Auswahl:

Stationäre Ergänzungstarife

Bei einem Krankenhausaufenthalt sorgen diese Tarife für zusätzliche Leistungen über die Standardversorgung hinaus, etwa:

- Ein- oder Zweibettzimmer für mehr Ruhe und Komfort

- Freie Arztwahl, beispielsweise Chefarztbehandlung oder Spezialistenkonsultation

- häufig freie Krankenhauswahl ohne Bindung an das nächstgelegene Vertragskrankenhaus

Ambulante Zusatzleistungen

Diese Tarife erweitern den ambulanten Versicherungsschutz, wo die GKV nur teilweise leistet:

- Alternative Heilmethoden wie Heilpraktiker- oder Osteopathiebehandlungen

- Sehhilfen mit Zuschüssen für Brillen, Kontaktlinsen oder Augenlaser-OPs

- Erweiterte Vorsorgeuntersuchungen und Check-ups über die gesetzlichen Leistungen hinaus

Zahnzusatzversicherung – sinnvoller Schutz vor hohen Kosten

Die Zahnzusatzversicherung gehört zu den beliebtesten Formen der Zusatzabsicherung. Da die GKV nur Festzuschüsse beim Zahnersatz zahlt, können Patienten schnell auf hohen Eigenkosten sitzen bleiben. Eine Zahnzusatzversicherung schützt davor – mit Leistungen wie:

- Zahnersatz (Implantate, Kronen, Brücken) mit Kostenerstattung bis zu 100 %

- Prophylaxe und Zahnerhalt, etwa für professionelle Zahnreinigungen und hochwertige Füllungen

- Kieferorthopädie, ideal zur Ergänzung bei Kindern und Jugendlichen

Krankenversicherung - Fragen und Antworten

- Sind die Leistungen bei allen gesetzlichen Krankenkassen gleich?

- Wo liegt der Unterschied zwischen gesetzlicher und privater Krankenversicherung?

- Sind die Leistungen bei allen gesetzlichen Krankenkassen gleich?

- Wie oft kann ich meine gesetzliche Krankenkasse wechseln?

- Was ist der Zusatzbeitrag und warum unterscheidet er sich je nach Krankenkasse?

- Lohnt sich ein Krankenkassenvergleich wirklich, wenn die Leistungen gleich sind?

- Wer kann sich in der gesetzlichen Krankenversicherung versichern?

- Wer kann sich privat versichern?

- Was kostet die private Krankenversicherung im Vergleich?

- Was leistet die PKV?

- Sind Krankenzusatzversicherungen sinnvoll?

Lena Wilhelm

Lena ist Redakteurin bei PREISVERGLEICH.de und Expertin für Versicherungen sowie Internet. Sie bereitet aktuelle Themen verständlich auf und hilft Verbrauchern, passende Tarife und Angebote zu finden.